ÚvodO INSIAAktualityNejlevnější pojistka auta může přijít řidiče velmi draho

Nejlevnější pojistka auta může přijít řidiče velmi draho

8. listopadu 2011 | Rubriky: Aktuality

Ivan Špirakus, místopředseda představenstva INSIA a.s., komentuje v Hospodářských novinách vývoj trhu s povinným ručením.

Zdroj: Hospodářeské noviny

Ceny povinného ručení šly v posledních letech dolů. Roste zájem o komplexní služby, vedle havarijního pojištění třeba o pojištění skel a dobré asistenční služby. Kdo často havaruje, musí si stále více připlatit.

Cena pojištění vozidel stále klesá. Podle výkonného ředitele České asociace pojišťoven Tomáše Síkory se v posledních šesti letech snížila průměrná cena povinného ručení asi o 15 procent, což pokládá za dlouhodobě neudržitelné. "Rostoucí průměrné náklady na krytí škod, hlavně na zdraví tak mohou vyřadit některé pojišťovny ze hry," dodává Síkora. Podle místopředsedy prezidia Asociace českých pojišťovacích makléřů Ivana Špirakuse ale může pokles cen povinného ručení alespoň prozatím pokračovat.

"Obecně očekávám další pokles cen kvůli silné konkurenci. Je ale možné, že pojišťovny zvýší pojištění některým řidičům, kteří zavinili velký počet nehod, a ti budou muset více hledat přijatelnou cenu," dodává Špirakus. Podle tiskového mluvčího Kooperativa pojišťovny Milana Káni jsou ceny povinného ručení nejnižší za posledních pět let. Zájemce by měl proto spíše zvážit, jaký komfort a rozsah připojištění mu pojišťovna za danou cenu nabízí.

Aktuálně je v Česku možné koupit povinné ručení, často v kombinaci s havarijním, ale i dalším doplňkovým pojištěním od 14 pojišťoven. Počet nepojištěných automobilů - i díky velkým pokutám - klesá. Podle posledních dostupných dat České kanceláře pojistitelů jich nicméně bylo koncem loňského roku 588 tisíc.

Kdo chce měnit povinné ručení nebo si komplexněji pojistit automobil, může využít k porovnání nabídky pojišťoven řadu serverů. Samotné pojišťovny k nim mají ambivalentní vztah. Většina využívá jejich služby, zároveň ale varují, že srovnávače obvykle preferují nejlevnější pojištění, které nemusí být pro klienta nejvýhodnější.

"Srovnávače obecně přispěly ke snížení ceny, hlavně proto, že při on-line porovnávání produktů vycházejí z jednoho parametru, kterým je cena. Klient si může mnout ruce nad tím, že si pořídil levné pojištění, může se ale stát, že když přijde živel nebo nehoda, zjistí, že je pojištěn nedostatečně nebo úplně špatně," míní tiskový mluvčí Allianz pojišťovny Václav Bálek.

"Spolupracujeme s každým srovnávačem, který má primární zájem poskytovat klientům kvalitní služby a nabízí korektní srovnání nabídek pojišťoven. Bohužel ne vždy jsou informace publikované na různých srovnávačích pravdivé, relativně často za některými může být skryt obchodní zástupce konkrétní pojišťovny a pak mohou být nabídky konkurence záměrně zkresleny," upozorňuje Jan Marek z tiskového oddělení České pojišťovny. Srovnávač ani nemusí, jak připomíná tiskový mluvčí ČSOB Pojišťovny Petr Milata, spolupracovat se všemi pojišťovnami na trhu.

Chcete ušetřit? Zkuste změnit pojišťovnu a smlouvejte

Podle průzkumu výzkumné agentury IBRS pro Direct pojišťovnu je český trh velmi konzervativní a průměrná délka pojištění automobilů činí v průměru 5,9 roku. Ke změně pojišťovny motoristy z více než dvou třetin motivuje právě nižší cena, téměř čtvrtina z 500 oslovených řidičů z celé ČR sází i na kvalitu, 16 procent na lepší servis a 13 procent na něčí doporučení. Podle průzkumu přitom 71 procent řidičů změnou pojišťovny u povinného ručení ušetří, prý až 1065 korun ročně a u novějších aut ještě více.

Že je možné přechodem k jiné pojišťovně ušetřit, v některých případech připouští i Špirakus. Když má například klient starší smlouvu na Fabii s naftovým motorem o objemu 1,9 litru a malým výkonem motoru a přejde od pojišťovny, která počítá pojistné klasicky podle obsahu motoru, k jiné, jež používá výpočet podle výkonu motoru. Změna pojišťovny ale podle Spirakuse klientovi slevu ve většině případů zřejmě nepřinese.

Podle čeho si tedy vybírat povinné ručení? Pokud motorista využívá srovnávače pojištění, neměl by samozřejmě zůstat u jediného a jejich výsledky porovnat. Zájemcům, kteří hledají optimální pojištění, a ne pouze nízkou cenu, lze doporučit další "pomocná kritéria".

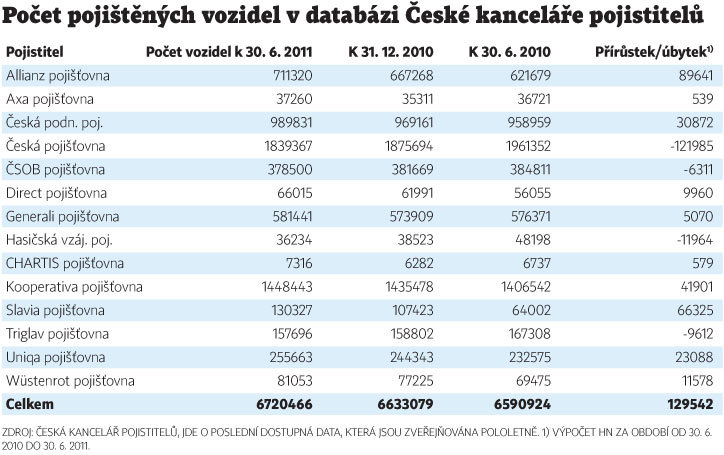

Orientovat se je možné například podle přehledu o počtu vozidel pojištěných u jednotlivých pojišťoven a jejich pololetních změnách, které zveřejňuje Česká kancelář pojistitelů. Z tabulky, která zachycuje poslední dostupné údaje k 30. červnu 2011, vyplývá, že nejvíce vozidel má stále povinné ručení od České pojišťovny, která na ně měla do roku 2000 monopol. Počet jejích pojistek na povinné ručení ale postupně klesá, na paty jí stále více šlape Kooperativa pojišťovna. Třetí příčku obsadila Česká podnikatelská pojišťovna, za níž následují Allianz, Generali, ČSOB Pojišťovna, Uniqa pojišťovna a Triglav pojišťovna.

Další alternativou pro výběr pojišťovny jsou soutěže. HN udělují cenu nejlepší bance i pojišťovně a pojišťovny hodnotí ve dvou kategoriích: jedna poměřuje pojišťovny podle kvality služeb a druhá kategorie sleduje jejich hospodaření a přínos pro akcionáře.

Nezávislý pohled na český pojišťovací trh by měly také poskytnout výsledky soutěže o Pojišťovnu roku 2010 Asociace českých pojišťovacích makléřů. V kategorii autopojištění zvítězila Kooperativa pojišťovna před Českou podnikatelskou pojišťovnou, Allianz pojišťovnou, Uniqua pojišťovnou a Generali pojišťovnou.

Zkušenosti řady motoristů přitom naznačují, že když dali výpověď a chtěli odejít nebo zkusili smlouvat, často dostali od "staré" pojišťovny povinné ručení se slevou. Platí to hlavně pro starší, zkušenější řidiče jezdící bez nehod. U mladších, tedy zhruba do 35 let, pojišťovny často - třeba i bezdůvodně - předpokládají menší řidičské zkušenosti a pokládají je za rizikovější. Změní na tom něco snaha více ocenit bezrizikové řidiče, o nichž hovoří prakticky všechny pojišťovny?

Užitečný adresář pojišťoven

Naši partneři